10月份石油市场波动加剧,鉴于过去一个月中东地缘政治风险不断上升,这并不令人意外。然而,市场波动性和强度的增加在很大程度上反映了供应风险,而不是供需基本面的实际变化。到目前为止,以色列和哈马斯之间的冲突还没有对该地区的石油供应产生影响。以色列是一个非常边缘的石油生产国,因此其产量的任何中断都不会对市场产生影响。

然而,市场面临的明显风险是,如果局势升级导致该地区一些主要产油国的供应中断。当前环境下最明显的供应风险来自伊朗。尽管美国对伊朗的制裁仍然存在,但今年没有得到强有力的执行。因此,我们看到伊朗的石油供应量从年初的每天250万桶左右增加到目前的每天300多万桶。鉴于对能源价格上涨的担忧,美国决定不严格执行这些制裁。话虽如此,但如果有关伊朗在哈马斯袭击以色列中扮演了角色的说法被证明是正确的——如果我们继续看到伊朗支持的组织袭击美国在中东的基地——美国可能会再次开始实施更严格的制裁。这可能会减少伊朗每天50万桶至100万桶的石油供应。

委内瑞拉可以部分抵消来自伊朗的潜在供应损失。美国政府最近与委内瑞拉政府达成协议,美国将放松制裁,以换取委内瑞拉在2024年举行更公平的选举。预计在2024年期间,这可能会增加20万桶/天的供应量。然而,这是有风险的。自达成协议以来,委内瑞拉最高法院已经暂停了反对派初选的结果。显然,风险在于,如果委内瑞拉政府不遵守自己在协议中的承诺,美国将重新实施制裁。

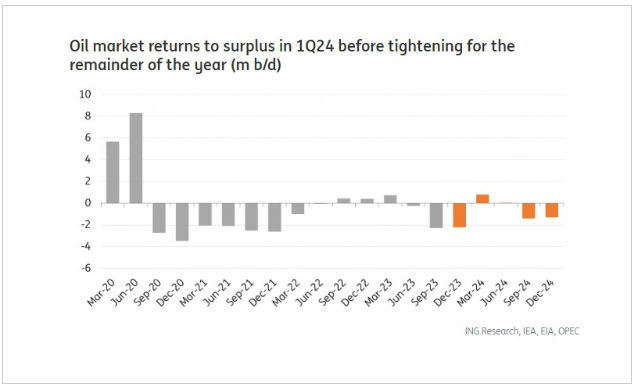

虽然目前石油市场存在大量供应风险,但我们的基本情况保持不变。我们认为,到2024年,伊朗的石油供应量平均将达到300万桶/天。2024年第一季度,石油市场应该会出现过剩,明年初油价应该会回落。然而,在2024年剩余时间里,尤其是下半年,市场将趋紧,这意味着价格将进一步上涨。我们目前预测2024年ICE布伦特原油均价为90美元/桶,2024年下半年为95美元/桶。然而,伊朗原油的潜在损失将使市场陷入更深的赤字,并使每桶100美元的油价重新发挥作用。

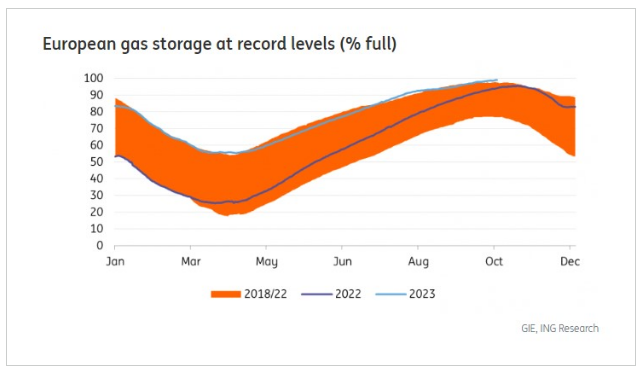

欧洲储气库满

地缘政治因素也为10月份欧洲天然气市场提供了支持,TTF突破了50欧元/兆瓦时。在芬兰和爱沙尼亚之间的波罗的海连接管道上发现的泄漏最初被视为蓄意破坏行为。尽管这条管道在更广泛的欧洲天然气供应方面并不重要,但随着该地区进入2023-24年冬季,这一事件引发了人们对欧洲天然气基础设施脆弱性的担忧。然而,最近,人们不太清楚这种损害是否是故意的。

中东的发展也将为欧洲天然气市场提供支持。虽然以色列是一个非常小的石油生产国,但它确实生产了大量的天然气,并将其中一部分出口到埃及。以色列和哈马斯发生冲突后,以色列停止向埃及输送天然气,以色列下令关闭其中一个天然气田。通往埃及的管道流量减少,降低了埃及在冬季向欧洲出口液化天然气的能力。虽然公平地说,数量相对较小-埃及在2022年占欧洲液化天然气进口总量的4%左右。

尽管欧洲天然气市场面临一些风险,但短期内基本面仍然看跌。欧洲的储存量目前超过99%,这是供暖季节开始前的创纪录水平。

天然气市场的整体强势意味着,对于发电来说,在冬天烧煤更为合适。考虑到该地区将希望确保在2023-24供暖季结束时有足够的天然气储存(以使2024年的注入季节更易于管理),整个冬季天然气价格可能保持相对强劲,以确保这一趋势继续下去。

此外,随着采暖季的到来,欧洲的天然气储存量将在未来几周开始增加。这将为市场提供进一步的支撑。这种观点的风险在于,如果供暖季节开始较晚(就像去年那样),储存量从11月中旬才开始下降。

然而,假设冬季正常,没有明显的供应中断,工业需求仍然很大程度上处于压力之下(比5年平均水平低15%左右),欧洲的天然气储存应该在2023-24采暖季结束时,储存的库存量将略高于40%。虽然这低于上次供暖季结束时的56%,但仍高于34%的5年平均水平。

来源 : ING荷兰国际集团(International Netherlands Groups)